時間:2016-12-29 10:12

來源:中宜環(huán)科環(huán)保產業(yè)研究

作者:李瑞玲

目前,信貸及債券是我國環(huán)保及工業(yè)企業(yè)融資的主要途徑。國際上,融資租賃、信托、資產證券化等也是企業(yè)融資的重要途徑。研究發(fā)現,融資租賃、信托、資產證券化在我國均經歷了70、80年代引進、90年代中斷、2000年后再啟動、 2015年后大力推進的過程。據調查,目前這些新型的融資渠道滲透進各個領域,并逐漸在環(huán)保領域開始了應用。

融資新模式在環(huán)保領域的應用情況

融資租賃在環(huán)保領域應用范圍及形式日趨擴大

融資租賃是一種特殊的金融業(yè)務,是指出租人購買承租人所選定的租賃物件,為后者提供融資服務,隨后以收取租金為條件,將該物件長期出租給該承租人使用的融資模式。融資租賃以租賃為表象,以融資為實質。

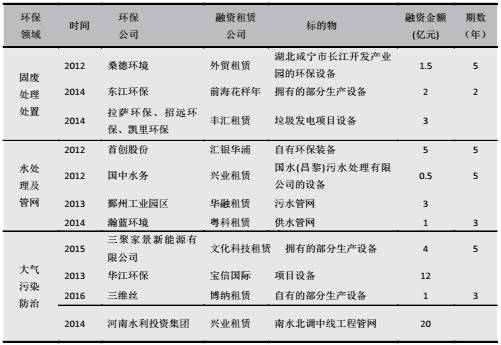

目前,以興業(yè)租賃、華融租賃為代表,外貿租賃、豐匯租賃、浦發(fā)租賃等在內的眾多融資租賃公司業(yè)務逐漸向節(jié)能環(huán)保產業(yè)拓展。從 2010 年開始,融資租賃在環(huán)保領域的固廢處理處置、污水處理及管網、大氣污染防治、環(huán)境綜合治理等細分領域中都逐漸得到了應用(表 1)。

表1 2012-2016 年融資租賃在環(huán)保領域應用情況

總體來看,通過融資租賃進行融資的環(huán)保企業(yè)逐漸增多,融資規(guī)模逐年增大;融資租賃標的物逐漸由單一的環(huán)保設備向工程及附屬權益擴展,融資租賃形式更加靈活。以購買環(huán)保設備為目標的客戶多選擇直接租賃模式,而擁有自有設備和資產的融資客戶主要選擇售后回租模式。

資產證券化(ABS)在部分行業(yè)大幕已開

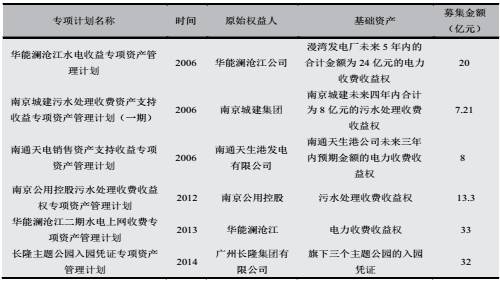

資產證券化(ABS)是指通過結構性重組,將缺乏流動性但具有未來現金流收入的資產構成的資產池轉變?yōu)榭梢栽诮鹑谑袌錾铣鍪酆土魍ǖ淖C券。資產證券化主要包括信貸 ABS、企 業(yè)ABS及票據ABN。 其 中 企 業(yè)ABS試點起步于 2005 年。

在環(huán)保領域, 市政工程BT、 BOT項目政府回購款、設備租賃(金融租賃)款等債權,污水處理費、垃圾處理費等收益權,具有穩(wěn)定的未來現金流,可以作為企業(yè)ABS的基礎資產,從而為環(huán)保企業(yè)通過資產證券化實現直接融資提供了可能性。隨著華能瀾滄江水電、南京城建污水處理等企業(yè)ABS產品的發(fā)行,資產證券化開始在水電、基礎設施建設、環(huán)保等行業(yè)拉開序幕(表 2)。

表2 企業(yè)資產證券化在環(huán)保等領域的應用情況

“綠色信托”在環(huán)保領域開始滲透

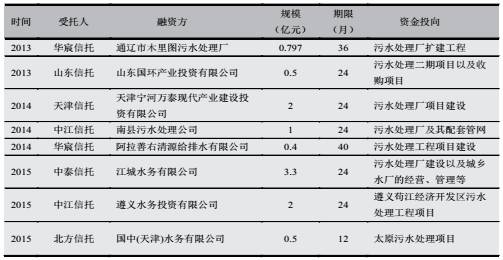

信托是一種特殊的財產管理制度和法律行為,是指委托人基于對受托人的信任,將其財產委托給受托人,由受托人按委托人的意愿以自己的名義,為受益人的利益或特定目的,進行管理或處分的行為。信托是以信任為基礎的財產管理制度,經營方式靈活、適應性強。1979年10月4日,中國國際信托投資公司在改革開放總設計師鄧小平的親自倡導和批準下創(chuàng)辦 成 立, 標 志 著 信 托 業(yè) 正 式 復 業(yè)。 2001年,隨著《中華人民共和國信托法》的頒布,信托進入良性發(fā)展的“新信托時代”。2015年末,全國68家信托公司管理的信托資產規(guī)模為16.3萬億元,跨入了“16萬億元時代”。

據中國信托業(yè)協(xié)會披露的數據顯示,盡管數量尚少,但國內信托公司在“綠色信托”方面已經與環(huán)保企業(yè)開始有了合作(表 3)。

表3 2013-2015 年信托在環(huán)保領域的應用情況

融資新模式在環(huán)保領域應用的優(yōu)勢

與傳統(tǒng)的信貸相比,融資租賃、資產證券化、信托等模式的應用優(yōu)勢如下:

第一,融資租賃、資產證券、信托屬于表外融資,不體現在企業(yè)財務報表的負債中,因此不影響企業(yè)的資信狀況。同時,融資租賃、資產證券化不受主體信用及償債能力的限制,且無凈資產比例限制,融資規(guī)模根據未來現金流貼現,因此,融資的門檻低于信貸。這兩種融資模式的低門檻以及表外融資特性,對于中小型環(huán)保企業(yè)來說更加適用。

第二,融資租賃、資產證券化能夠緩解企業(yè)的現金流壓力,解決資本金問題。在環(huán)保項目建設過程中,融資租賃可以為BOT項目提供資金支持。從項目融資來看,污水、固廢處理等領域BOT項目普遍需要大量資金,地方政府和銀行對特許經營權作為質押品的認可度不高。從項目的現金流來看,BOT項目建設初期需要大量資金購買設備,但無法產生穩(wěn)定的現金流,因而較難獲得銀行貸款,導致資金和供給的不平衡,影響項目進度。然而,融資租賃、資產證券化模式更關注未來項目的現金流而非已投入資金量或者抵押物及擔保,門檻低又形式靈活,因而BOT項目更易在建設初期通過融資租賃、資產證券化獲得融資,加快項目進度。

第三,融資租賃、資產證券化、信托的融資利率略高于銀行,但周期更靈活。融資租賃的費用一般包括租賃費,手續(xù)費和保證金,平攤后其內部收益率一般介于6%~9%之間,略高于銀行貸款利率。資產證券化的費用包括主承銷商費、擔保費、評估費、律師費、計劃管理費、托管費等,平攤后費用利率約介于6%~11% 之間。同時,目前融資租賃、資產證券化也呈現出量增利減的趨勢。如2014年,資產證券化A檔利率約6%,部分達7% 以上;而2015 年,A檔利率降為3.5%左右,甚至跌破2.5%,下降趨勢明顯。信托的利率要高于融資租賃、資產證券化。在融資周期方面,三種融資模式的周期都非常靈活,可根據企業(yè)的財務狀況靈活安排,且較信貸融資期限更長,一般在2~5年。

融資新模式在環(huán)保領域應用的限制性因素分析

雖然近幾年,我國融資租賃業(yè)、信托業(yè)等在監(jiān)管、法律、稅收、會計等方面有了較大進展,但必須看到大環(huán)境依然尚未完善,在環(huán)保等新興領域的應用依然存在一些制約因素。

第一,環(huán)保行業(yè)盈利能力偏弱的特性。環(huán)保行業(yè)投資回報率平均約10%,融資租賃6%~9%,資產證券化6%~11% 的融資成本對于環(huán)保企業(yè)而言依然偏高,信托的融資成本更高。

第二,環(huán)保企業(yè)中小散的特性。環(huán)保行業(yè)的集中度很低,多為民營企業(yè),具有量多但規(guī)模小的特性。雖然融資租賃、資產證券化、信托不以公司資產和信用為條件,但規(guī)模太小的企業(yè)由于信用缺陷和實力缺陷,依然不是理想客戶。從目前調研到的環(huán)保領域的融資租賃、資產證券化、信托等項目多為上市環(huán)保公司或者上市公司做擔保的子公司就可見一斑。

第三,污水處理等特許經營權下的資產權屬問題。污水處理、垃圾發(fā)電等項目很多屬于BOT、TOT項目,但這類項目合同中往往有對投資運營單位的資產限制性條款,在進行融資時需要得到政府的同意,但很多政府不愿意出具同意書導致項目失敗。

第四,融資租賃、資產證券化、信托的市場仍在初級階段。大環(huán)境尚未完善,立法缺失、多部門監(jiān)管、缺乏行業(yè)標準等都制約了其的發(fā)展,更沒有促進其在環(huán)保領域應用的具體鼓勵政策。這使得融資租賃、資產證券化、信托向環(huán)保領域拓展業(yè)務進展緩慢。

未來發(fā)展建議

目前,融資租賃、資產證券化、信托在我國均處于初級發(fā)展階段,盡管出臺了相關政策,但至今尚未形成立法,法律法規(guī)和支持政策尚不完善。鑒于這三種模式的限制性因素多基于發(fā)展階段的制約、環(huán)保產業(yè)的特點等,提出如下建議:

一是采取有效措施。各地方政府可積極落實國家發(fā)展融資租賃、資產證券化、信托的政策文件,采取有效措施加快融資租賃業(yè)、信托業(yè)及資產證券化的發(fā)展。如天津市作為融資租賃業(yè)的集聚區(qū),出臺了多項政策支持發(fā)展融資租賃業(yè),如新租賃公司設立的資金補助、辦公建房及租房補助、營業(yè)稅及所得稅補助,管理人員所得稅獎勵,向本市小 / 微企業(yè)貸款的獎勵,出口退稅,上市、掛牌財政資助,機制上簡化和規(guī)范審批手續(xù)等一系列措施。

二是加強政策引導。各地方政府、國家高新區(qū)及環(huán)保類園區(qū),通過風險補償、獎勵、貼息等政策工具,引導融資租賃、資產證券化、信托公司加大對中小企業(yè)的融資支持力度,并可向環(huán)保領域傾斜。如云南省政府通過貼息合作助力中小企業(yè)發(fā)展,對于中小企業(yè)貸款及融資,中央及省財政總計貼息補貼5個百分點,其中中央財政貼息25%、省級財政貼息50%,市級財政貼息25%,這一措施極大地促進了中小企業(yè)的融資熱情,拓展了融資渠道。河北省發(fā)布《河北省資產證券化獎勵資金管理辦法》,對金融機構承銷并成功發(fā)行的銀行信貸資產、企業(yè)專項資產、公共基礎設施收益權和公益項目資產等特定種類資產證券化項目,河北省財政將按發(fā)行金額和相應期限給予不超過1‰的獎勵,并對排前5名的承銷機構再次給予獎勵。北京市對中小企業(yè)特別是小 / 微型企業(yè),推出“北京中小˙成長之星企業(yè)集合資金信托計劃”,建立集合融資長效機制,提高發(fā)行效率,并且發(fā)揮區(qū)縣政府部門作用,建立市區(qū)兩級聯動機制,及時協(xié)調企業(yè)和金融機構間問題,保證發(fā)行工作順利開展;同時,制定相關政策,對發(fā)行信托產品的中小企業(yè)提供不超過兩年,每年 2% 的貼息補助資金,同時對收費標準低于行業(yè)通行標準的信托機構和擔保機構給予適當的資金補助,在降低企業(yè)融資成本的基礎上,極大地調動了金融服務機構的積極性。

三是加強多方合作。各地方政府及國家高新區(qū)等可與融資租賃、信托、金融及證券機構合作,開發(fā)面向中小企業(yè)的產品和服務,并加大對環(huán)保企業(yè)及創(chuàng)新型企業(yè)的支持力度,拓寬融資渠道。

四是加大宣傳與推廣。要破解環(huán)保企業(yè)融資難的困境,首先需要地方政府及相關部門進一步解放思想,努力成為“綠色融資租賃、資產證券化、信托”的推介者,引導企業(yè)對融資渠道有更深的認識并成為推廣的“踐行者”。

編輯:李艷茹

版權聲明:

凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環(huán)境平臺所有,如有轉載,請注明來源和作者。E20環(huán)境平臺保留責任追究的權利。

媒體合作請聯系:李女士 010-88480317

“技術的前進方向就是‘三十年河東,三...

2023(第二十一屆)水業(yè)戰(zhàn)略論壇上...

010-88480329

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301 E-mail:hjf@e20.com.cn

京ICP備10040015號-13 查論文  京公網安備:11010802035285

京公網安備:11010802035285

本站常年法律顧問:北京市康達律師事務所劉文義律師